Index Yavin : Évolution des réseaux de paiements en France

Article publié le:

13.07.2023

Méthodologie Index Yavin :

La méthodologie utilisée pour l'élaboration de l'index Yavin repose sur une approche rigoureuse et basée sur les données. Les informations suivantes ont été prises en compte :

- Source des données : L'index Yavin utilise les données transactionnelles de plus de 20 millions de transactions provenant des clients de Yavin, une société proposant des solutions de paiement innovantes pour les commerçants.

- Périmètre de l'étude : L'index se concentre exclusivement sur les paiements de proximité effectués sur des terminaux de paiement. Ces paiements représentent 100% des transactions intégrées à l'étude, offrant ainsi une représentation fidèle de l'état du parc de cartes bancaires en France. Cette approche minimise la capacité du consommateur à choisir le réseau de paiement au moment de l'encaissement, contrairement aux paiements en ligne.

- Méthode de mesure des parts de marché : L'index mesure les parts de marché des différents réseaux de cartes bancaires, à savoir CB, Visa et Mastercard. La méthode utilisée est basée sur le réseau utilisé par la carte pour initier la transaction.

- Profil des commerçants participants : Les commerçants participant à l'index se répartissent comme suit : 40% sont des entreprises du secteur de la restauration, de l'hôtellerie et des cafés (CHR), 20% sont des commerces de proximité, 20% sont des fournisseurs de services, et les 20% restants englobent diverses autres activités. Cette diversité permet une représentation équilibrée des différents secteurs économiques.

- Répartition géographique : La répartition des commerçants participants à l'index est homogène sur l'ensemble du territoire français, en accord avec l'activité économique des différentes régions.

- Fréquence de mise à jour : L'index est mis à jour trimestriellement, offrant ainsi une image précise et actualisée de la répartition des réseaux de cartes bancaires en France.

L’Index Yavin est publié trimestriellement et à pour but de fournir des informations fiables et pertinentes sur les parts de marché des différents réseaux de cartes bancaires en France.

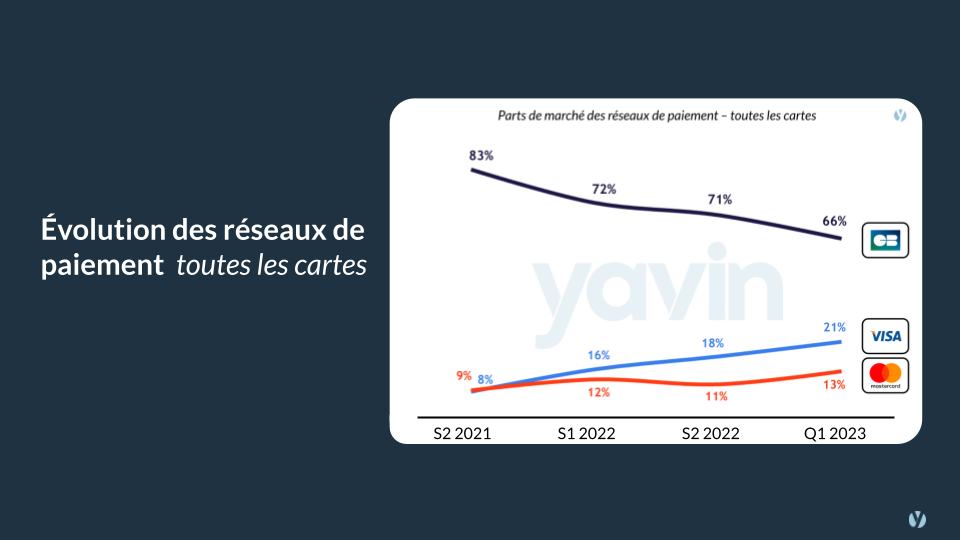

Parts de marché CB vs VISA/MasterCard

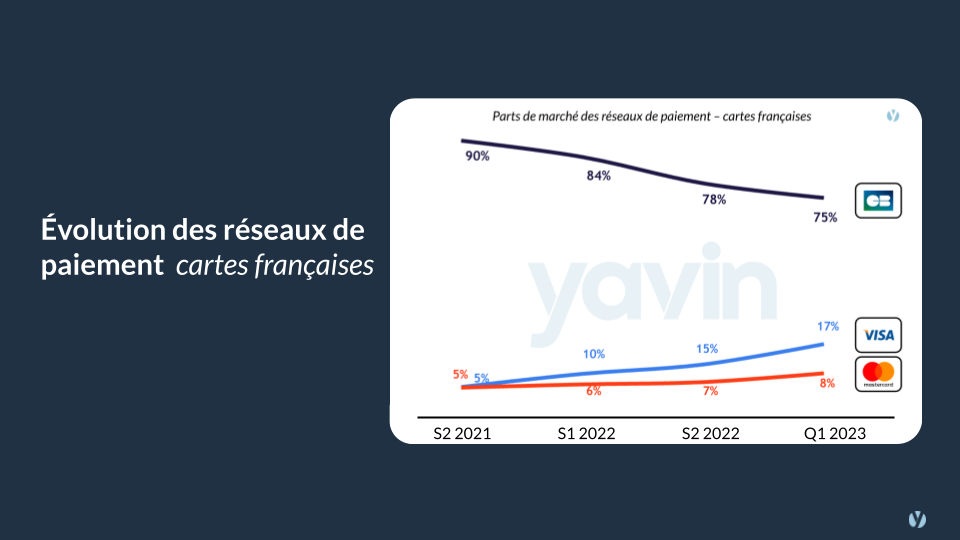

Au cours du premier trimestre 2023, la tendance à la baisse des parts de marché des Cartes Bancaires (CB) s'est confirmée, reflétant un changement significatif dans les habitudes de paiement des consommateurs français. Les données récentes indiquent que les transactions réalisées par CB ont connu une diminution remarquable, représentant désormais seulement 75% de l'ensemble des paiements effectués avec des cartes françaises. En décembre 2021, ce chiffre était de 90%.

Cette réduction de 15% par rapport à décembre 2021 souligne l'évolution rapide du paysage des paiements en France. Il est important de noter que ce recul marque un déclin continu par rapport à mars 2022, lorsque les Cartes Bancaires dominaient encore le marché avec une part de 86,06% des paiements effectués.

Parallèlement, les réseaux internationaux Visa et Mastercard ont maintenu leur progression en termes de parts de marché. En mars 2023, Visa dominait avec une part de 17% des paiements réalisés avec des cartes françaises, tandis que Mastercard enregistrait une part de 8%.

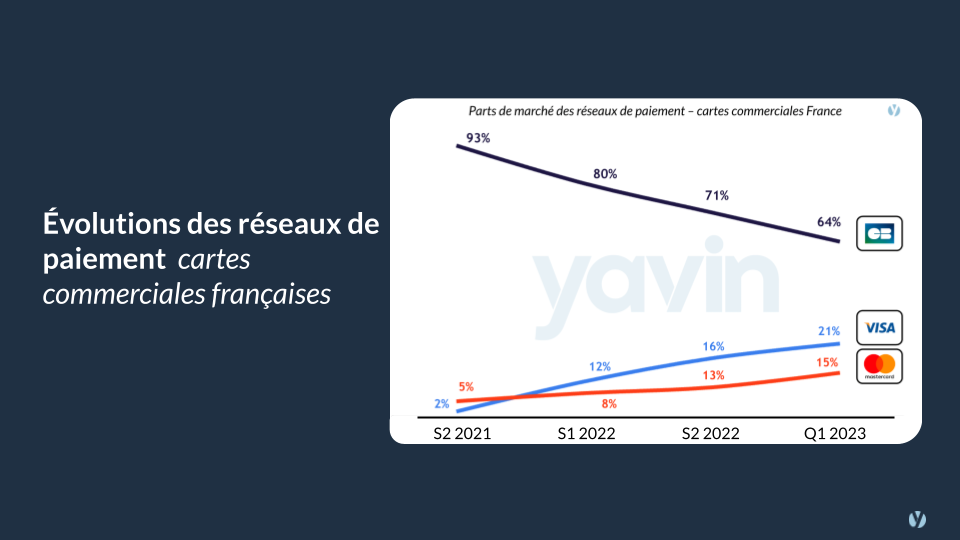

Ces statistiques revêtent une importance significative lorsqu'on prend en compte l'ensemble du parc de cartes, y compris les cartes étrangères qui, par nature, font appel aux réseaux internationaux. Lorsqu'on analyse les données, il devient frappant de constater que, en moyenne, les commerçants utilisant la plateforme Yavin n'ont recours au réseau CB que dans 66% des transactions de paiement. Il convient de souligner que ce chiffre était légèrement plus élevé, s'élevant à 72,8% en mars 2022, mettant ainsi en évidence une baisse notable de l'utilisation des Cartes Bancaires pour les encaissements des commerçants.

Ci-dessous sont présentées les données brutes illustrant l'évolution de l'utilisation par type de réseau de décembre 2021 à avril 2023.

Évolution sur le périmètre cartes françaises :

Date CB VISA MASTERCARD Avril 2023 74,56% 17,89% 7,55% Mars 2023 74,76% 17,48% 7,76% Février 2023 75,51% 16,76% 7,73% Janvier 2023 75,54% 16,42% 8,04% Décembre 2022 77,79% 15,23% 6,98% Novembre 2022 77,11% 15,10% 7,79% Octobre 2022 78,50% 14,29% 7,21% Septembre 2022 81,55% 12,32% 6,13% Août 2022 84,14% 10,50% 5,35% Juillet 2022 83,87% 10,57% 5,56% Juin 2022 84,00% 9,79% 6,20% Mai 2022 85,34% 8,20% 6,46% Avril 2022 86,02% 7,95% 6,03% Mars 2022 86,06% 7,73% 6,20% Février 2022 87,14% 6,94% 5,92% Janvier 2022 87,21% 6,99% 5,80% Décembre 2021 89,59% 5,31% 5,11%

Évolution sur l’ensemble des cartes :

Date CB VISA Mastercard avril 2023 65,78% 21,75% 12,48% mars 2023 65,78% 21,34% 12,88% février 2023 67,39% 20,21% 12,40% janvier 2023 66,57% 20,09% 13,34% décembre 2022 71,30% 18,16% 10,55% novembre 2022 69,66% 18,65% 11,69% octobre 2022 68,83% 19,07% 12,10% septembre 2022 69,25% 18,36% 12,39% août 2022 71,36% 16,14% 12,50% juillet 2022 70,48% 16,87% 12,65% juin 2022 72,15% 15,63% 12,22% mai 2022 75,16% 13,36% 11,49% avril 2022 75,89% 12,94% 11,17% mars 2022 72,38% 15,84% 11,78% février 2022 77,06% 11,82% 11,13% janvier 2022 78,88% 10,90% 10,22% décembre 2021 83,46% 8,04% 8,50%

Les trois facteurs clés qui expliquent cette évolution

Émission de cartes non-CB par des banques françaises

Malgré leur appartenance au réseau GIE Cartes Bancaires, les banques françaises ont opté de plus en plus pour la distribution de cartes de paiement Visa à leurs clients. Cette tendance est largement motivée par les partenariats entre les banques et les réseaux internationaux, qui proposent des avantages attrayants aux consommateurs, tels que des programmes de fidélité avantageux ou des assurances complémentaires. En conséquence, les cartes Visa gagnent en popularité sur le marché français, au détriment du réseau CB, accentuant ainsi la divergence dans les préférences des consommateurs en matière de cartes de paiement.

Dans le domaine des cartes de paiement, un partenariat exclusif avec Visa pour les Jeux Olympiques a joué un rôle non négligeable dans l'augmentation de sa part de marché. Les cartes émises par certaines banques, arborant fièrement le thème des Jeux Olympiques, sont exclusivement de marque Visa. Cette association stratégique a permis à Visa de connaître une croissance significative, avec une augmentation de sa part de marché de 5,5% entre mars 2022 et mars 2023. Cette progression remarquable souligne l'impact positif des partenariats ciblés dans le secteur des services financiers, où les consommateurs sont attirés par des offres spéciales et des avantages exclusifs liés à des événements de renommée mondiale tels que les Jeux Olympiques.

Déploiement de cartes bancaires émises par les Fintech

Le paysage bancaire évolue rapidement avec l'émergence des néo-banques, qui connaissent une croissance fulgurante. Dans cette nouvelle ère financière, les néo-banques se positionnent comme des acteurs clés en optant majoritairement pour les réseaux Visa et Mastercard, en raison des avantages techniques qu'ils offrent. Parmi ces acteurs, Qonto, une banque en ligne axée sur les entreprises, a choisi d'établir un partenariat avec Mastercard, offrant ainsi à ses clients des cartes de paiement associées à ce réseau international bien établi. Ce choix stratégique permet à Qonto de proposer des solutions plus adaptées aux besoins spécifiques des entrepreneurs et des professionnels.

D'autre part, Revolut, l'une des néo-banques les plus populaires, s'est tournée vers Visa pour la distribution de ses cartes de paiement. En s'associant à Visa, Revolut peut offrir à ses utilisateurs une expérience de paiement sans friction, tant au niveau national qu'international. La réputation mondiale de Visa, associée à la technologie innovante de Revolut, crée une synergie puissante qui attire un nombre croissant d'utilisateurs vers cette solution bancaire moderne.

Les néo-banques sont en mesure de proposer des services bancaires plus agiles, adaptés aux besoins des consommateurs d'aujourd'hui. Leur approche innovante et axée sur la simplicité attire les utilisateurs à la recherche d'alternatives aux banques traditionnelles. En optant pour les réseaux Visa et Mastercard, ces néo-banques bénéficient de la réputation mondiale de ces acteurs établis, ainsi que des fonctionnalités avancées qu'ils offrent, facilitant ainsi les transactions et les paiements pour leurs clients.

Avec l'arrivée des néo-banques, les consommateurs ont désormais accès à une gamme plus large d'options de paiement et de services bancaires, adaptés à leurs préférences et à leur style de vie. Cette évolution rapide du secteur financier met en évidence le besoin croissant de solutions plus flexibles et personnalisées, propulsant ainsi les réseaux Visa et Mastercard au cœur de la transformation numérique des services bancaires.

Augmentation des paiements Apple Pay / Google Pay

Une évolution notable dans le paysage des paiements concerne l'essor des solutions de paiement mobile telles qu'Apple Pay et Samsung Pay. Ces portefeuilles numériques gagnent en popularité auprès des consommateurs, offrant une alternative pratique et sécurisée aux paiements traditionnels. Il est intéressant de noter que la plupart de ces paiements mobiles sont effectués sur les réseaux Visa et Mastercard, plutôt que sur le réseau national des Cartes Bancaires.

Selon une étude récente de la Banque Centrale Européenne, les paiements mobiles représentaient déjà 3% de l'ensemble des paiements effectués en 2022. Cette proportion est en constante augmentation, reflétant la transition des consommateurs vers des méthodes de paiement plus technologiques et pratiques. Cette tendance croissante des paiements mobiles pourrait donc jouer un rôle dans l'augmentation des parts de marché de Visa et Mastercard.

Les avantages offerts par les solutions de paiement mobile, tels que la simplicité, la rapidité et la sécurité, attirent de plus en plus d'utilisateurs. En associant leurs cartes de paiement Visa ou Mastercard à ces portefeuilles numériques, les consommateurs bénéficient d'une expérience de paiement fluide et sans friction, tant dans les magasins physiques qu'en ligne. Cette convergence entre les solutions de paiement mobile et les réseaux Visa et Mastercard contribue à renforcer leur position sur le marché des paiements électroniques.

Avec l'augmentation constante des paiements mobiles et l'adoption croissante des portefeuilles numériques, il est essentiel pour les acteurs traditionnels et les banques de s'adapter à cette évolution. En intégrant ces solutions dans leur offre de services, Visa et Mastercard restent à l'avant-garde de l'innovation dans le domaine des paiements, répondant ainsi aux attentes changeantes des consommateurs en matière de commodité et de sécurité.

Conclusion :

En conclusion, cette étude met en évidence une perte significative de parts de marché des Cartes Bancaires (CB) au profit des réseaux américains Visa et Mastercard, comme souligné précédemment. Les facteurs expliquant cette tendance ont été identifiés et discutés. Nous resterons attentifs à l'évolution de cette situation lors de la prochaine publication de l'index Yavin, qui nous permettra de poursuivre l'analyse de ces dynamiques du marché des paiements électroniques.

Ces articles pourraient également vous interesser