Pourboires sur TPE : Le guide complet pour les restaurateurs

En 2026, l’immense majorité de vos clients règlent par carte, ce qui transforme la question des pourboires en un véritable défi de gestion pour votre établissement. Si cette transition vers le “sans espèce” fluidifie vos encaissements, elle vous impose une nouvelle responsabilité : comment collecter et redistribuer ces sommes sans en faire un cauchemar administratif ou un risque fiscal ?

Que vous soyez à la tête d’un établissement indépendant ou d’un groupe multi-sites, vous savez que le pourboire n’est pas qu’un simple bonus. C’est votre levier de recrutement n°1 et un pilier essentiel du pouvoir d’achat de vos équipes, en salle comme en cuisine. Pourtant, entre les évolutions de la loi de finances et les contrôles URSSAF accrus sur la traçabilité, vous avancez désormais sur un terrain miné.

Ce guide a été conçu pour vous donner toutes les clés pour multiplier les pourboires collectés par vos équipes, automatiser leur distribution et, surtout, vous protéger fiscalement.

Nous répondons concrètement aux questions que vous vous posez chaque jour :

Fiscalité et risques

- Fiscalité 2026 : Vos pourboires sont-ils toujours exonérés ? Si oui, sous quelles conditions précises ?

- Conformité URSSAF : Devez-vous déclarer les montants qui transitent par votre terminal de paiement ?

- Gestion des espèces : Êtes-vous toujours soumis à déclaration pour les pourboires remis de main à main ?

- Sécurité Juridique : Comment vous protéger contre les redressements ? Le rôle du Tips Manager

- Les pièges à éviter : Attention au prélèvement du montant des pourboires sur votre compte

- Salariés comment déclarés vos pour perçus

Optimiser vos opérations

- Efficacité : Comment multiplier les pourboires laissés par vos clients

- Management & Partage : Quelles règles de répartition mettre en place pour maintenir une cohésion d’équipe parfaite ? Inclusion de la Cuisine : Comment partager les pourboires avec votre brigade en restant strictement en règle ?

Pourboires sur TPE : La solution Yavin

- L’engagement Yavin : Ne laissez plus la gestion des pourboires fragiliser votre rentabilité ou vos relations sociales. Découvrez comment transformer cette contrainte technologique en un véritable outil de performance pour votre restaurant.

Ce guide est le fruit d’un travail de plusieurs mois en collaboration avec un cabinet d’avocats spécialisé. Bien que nous vous livrons ici les meilleures clés de compréhension du cadre légal 2026, il vous appartient, en tant que chef d’entreprise, de valider ces orientations selon votre situation particulière et de rester maître de vos choix

Pour plus d’informations sur Yavin, cliquez-ici.

Yavin Pourboires – La solution de référence sur TPE

Ce guide est rédigé par Yavin, la solution de référence des paiements pour les restaurants. Yavin équipe aujourd’hui des milliers d’établissements : des restaurateurs indépendants aux grands groupes, en passant par les tables étoilées.

La solution Yavin a été conçue pour transformer la gestion de vos pourboires en un levier de performance :

- Collectez plus de pourboires : Votre TPE propose directement au client d’en laisser un. L’affichage est ultra-customisable grâce à nos « outils boosters » pour maximiser la collecte de pourboires.

- Automatisez la distribution : Fini les calculs manuels, la solution répartit automatiquement les pourboires entre vos équipes (salle, cuisine, etc.).

- Protégez-vous juridiquement : Notre système est conçu pour réduire significativement les risques de redressement fiscal ou URSSAF, sous réserve du respect des règles légales applicables.

Sommaire

- Fiscalité 2026 : Ce que dit la loi (et ce qui a failli changer)

- Les exonérations

- Revenus inférieurs à 1,6 fois le SMIC

- Revenus supérieurs à 1,6 fois le SMIC

- Les obligations vis-à-vis de l’URSSAF

- Le danger de la centralisation : Pourquoi 80% des restaurateurs sont à risque ?

- Comment savoir si mes pourboires sont centralisés ?

- Pourquoi certains prestataires exposent juridiquement le restaurateur en mélangeant les flux de trésorerie ?

- Stratégie Groupes vs Indépendants : Deux besoins, une réponse

- Pour l’Indépendant : Comment supprimer la gestion du cash ?

- Pour les Groupes : Comment sortir les pourboires de la masse salariale ?

- Les salariés sans contact direct avec la clientèle peuvent-ils toucher des pourboires ?

- Salariés : Comment déclarer ses pourboires ?

- Pourboires versés par l’employeur et mentionnés sur la fiche de paie

- Pourboires versés par l’employeur non mentionnés sur la fiche de paie

- Pourboires perçus en espèces

- Les risques et sanctions possibles

- Les sanctions légales

- Les risques internes

- La méthode Yavin : Sécuriser ses marges et son équipe

- Option 1 : La gestion légère (Yavin Lite)

- Option 2 : La solution 100% décentralisée (Yavin 100%) – Notre recommandation

- FAQ complète sur les pourboires

- Conclusion

Fiscalité 2026 : Ce que dit la loi (et ce qui a failli changer)

Éligibilité en matière de pourboires et législation actuelle (Loi de Finance)

En 2026, le régime fiscal reste favorable : les salariés en contact direct avec la clientèle, gagnant jusqu’à 1,6 fois le SMIC, peuvent continuer à percevoir des pourboires exonérés d’impôt et de charges, dès lors que ces derniers sont versés volontairement par les clients. Cette éligibilité couvre des métiers très variés : restauration, hôtellerie, cafés, bars, coiffure, esthétique, conciergeries, taxis, VTC et bien d’autres.

Les pourboires sont considérés comme exonérés tant qu’ils relèvent de la libéralité du client. À l’inverse, les auto-entrepreneurs, les indépendants et les entreprises appliquant un service obligatoire ne peuvent pas bénéficier de ce régime.

De même, les pourboires intégrés à la note finale du client, lorsqu’ils sont considérés comme faisant partie du service, ne sont pas exonérés.

Rappel de la législation actuelle

Depuis la loi de finances 2022, les pourboires versés aux salariés éligibles sont dispensés de cotisations sociales, de contributions et d’impôt sur le revenu. Ce dispositif avait été conçu comme un soutien au secteur de la restauration et de l’hôtellerie, très touché par la crise sanitaire. Initialement limité, il devrait être prolongé jusqu’au 31 décembre 2028 pour maintenir le pouvoir d’achat des équipes.

Pendant cette période, les pourboires en espèces restent totalement exonérés. Ceux collectés et redistribués via un TPE sont également exonérés, mais imposent à l’employeur une stricte traçabilité.

Le maintient de l’exonération pour les salaires <1,6 SMIC en 2026

L’année 2026 devait marquer un virage. Les pourboires numérisés auraient dû être assimilés à un élément de rémunération. Les établissements auraient alors dû :

- déclarer chaque pourboire transitant par un TPE,

- intégrer ces montants dans les bulletins de salaire,

- appliquer les cotisations sociales,

- et les soumettre à l’impôt sur le revenu.

Seuls les pourboires en espèces remis directement au salarié auraient échappé à cette nouvelle règle, car l’employeur n’en connaît pas le montant.

Néanmoins, en date du 27 octobre, les députés de l’Assemblée nationale ont voté la reconduction des règles d’exonération fiscale concernant les pourboires, avec une prolongation jusqu’en 2028.

*Cette mesure n’est toutefois pas encore actée, car elle reste conditionnée au vote du budget pour l’année 2026, lequel n’était pas encore adopté à la date de rédaction de cet article.

Les exonérations

Pourboires sur TPE : Revenus inférieurs à 1,6 fois le SMIC

Aujourd’hui, les salariés gagnant moins de 1,6 SMIC bénéficient encore d’une exonération totale. Pour un serveur ou un barman, cette mesure représente un gain important : les pourboires collectés via un TPE, notamment lorsque l’affichage est optimisé, peuvent atteindre en moyenne 5 % du chiffre d’affaires encaissé par carte. Dans le contexte actuel, c’est un soutien financier concret et immédiat.

Comme précisé précédemment, ce régime est prolongé jusqu’en 2028 inclus.

Pourboires sur TPE : Revenus supérieurs à 1,6 fois le SMIC

Pour les salariés dépassant le seuil de 1,6 SMIC, les pourboires sont considérés comme une rémunération taxable et soumise à cotisations.

Exemple secteur CHR

Pour ces salariés, la rémunération et les pourboires doivent être déclarés et intégrés à la paie. Les cotisations sociales peuvent, selon les situations, être calculées sur une assiette forfaitaire propre au secteur CHR, sans dispense d’obligation déclarative.

Les paramètres de cette assiette forfaitaire sont :

- la catégorie d’emploi du salarié (catégories 1, 2 ou 3 de l’arrêté du 14 janvier 1975)

- la période de référence retenue (jour, semaine, mois)

En pratique :

- l’assiette forfaitaire ne varie pas selon le montant réel des pourboires, qu’ils soient en espèces ou numérisés

- un salarié qui reçoit peu ou beaucoup de pourboires est rattaché à la même base forfaitaire de cotisations, dès lors qu’il se trouve dans la même catégorie

Le cas d’un salarié touchant 2500€ brut

Si votre salarié perçoit une rémunération brute de 2 500 € par mois, il appartient à la deuxième catégorie. Dans ce cas, les pourboires qu’il reçoit sont soumis aux cotisations patronales. Par conséquent, vous êtes tenu de faire apparaître les pourboires versés à cet employé sur sa fiche de paie. À défaut, en cas de contrôle de l’URSSAF, vous vous exposez à des sanctions importantes, comme nous l’expliquerons plus en détail un peu plus loin dans cet article.

Les obligations vis-à-vis de l’URSSAF

Pour l’URSSAF, un principe simple s’applique : dès qu’un pourboire transite par le commerçant, il devient une rémunération. La conséquence est directe : l’employeur doit être capable de prouver les montants collectés, leur origine et leur redistribution. Il doit donc tenir un registre précis, incluant les exports du terminal de paiement et les informations issues du logiciel de caisse.

Pour autant, si l’employeur centralise les pourboires, nous lui conseillons de tenir un registre à jour afin d’anticiper un éventuel contrôle.

Pourboires sur TPE : Quelles sont les preuves valables vis-à-vis de l’URSSAF ?

Comme expliqué ci-dessus, nous vous recommandons de conserver une traçabilité complète des pourboires que vous redistribuez à vos salariés. Cette traçabilité peut se matérialiser de plusieurs façons :

-

Registre des pourboires : un tableau recensant tous les pourboires collectés et redistribués aux différents salariés.

-

Exports TPE : utilisation de l’onglet « pourboires » avec différenciation du chiffre d’affaires correspondant.

-

Preuves de virement : soit en ajoutant une ligne supplémentaire sur les fiches de paie des salariés, soit en établissant une fiche de paie distincte si le versement des pourboires n’intervient pas en même temps que la paie.

Le Danger de la Centralisation : Pourquoi 80% des restaurateurs sont à risque ?

La fiscalité des pourboires dépend avant tout d’un critère essentiel : le pourboire transite-t-il par l’employeur ou non ? Cette distinction est centrale, car elle conditionne le régime social, les obligations déclaratives et le niveau de responsabilité du commerçant.

Pourboires sur TPE : Comment savoir si mes pourboires sont centralisés ?

- Pourboires décentralisés : Lorsque le pourboire est remis directement au salarié par le client — typiquement en espèces — l’employeur n’en connaît pas le montant exact et ne joue aucun rôle dans sa perception. Dans ce cas, le pourboire est considéré comme une libéralité personnelle du client, ce qui le place hors de l’assiette des cotisations sociales et hors du champ des obligations URSSAF. L’employeur n’a ni à le déclarer, ni à le contrôler, ni à l’intégrer dans la paie.

- Pourboires centralisés : La situation change complètement lorsque le pourboire transite par l’établissement. Cela peut être le cas lorsqu’il est versé via un TPE, une application, un QR code ou tout autre système digital. Ici, l’employeur devient l’intermédiaire entre le client et le salarié : il collecte, comptabilise et redistribue. Cette centralisation suffit à transformer le pourboire en élément de rémunération au sens du droit social. En conséquence, il doit être tracé, réparti selon des règles explicites.

Pourboires sur TPE : Pourquoi certains prestataires exposent juridiquement le restaurateur en mélangeant les flux de trésorerie ?

Même si de plus en plus de prestataires de paiement permettent de collecter des pourboires directement sur votre terminal, il convient de rester vigilant. L’attention principale doit porter sur la distinction des flux.

Si les pourboires collectés via vos TPE sont mélangés avec votre chiffre d’affaires lors du virement, il s’agit d’une solution centralisée. Même si, sur votre back-office, les flux semblent séparés, dès lors que le compte de transition est unique, il s’agit toujours de centralisation. Dans ce cas, vous devez respecter les dispositions légales concernant la fiscalisation des pourboires.

C’est notamment le cas si le montant des pourboires sont prélevés sur votre compte en banque pour ensuite être ventilés aux serveurs.

Concrètement, cela implique de se conformer aux obligations légales de déclaration des pourboires pour vos salariés : seuils, exonérations, intégration sur les fiches de paie, etc.

Notre conseil : assurez-vous de comprendre précisément le fonctionnement de la répartition des flux de pourboires collectés, même si votre prestataire affirme que ces derniers sont séparés du chiffre d’affaires.

Stratégie Groupes vs Indépendants : Deux besoins, une réponse

Pour l’Indépendant : Comment supprimer la gestion du cash ?

Le restaurateur indépendant doit gérer de nombreux aspects de son établissement. Parmi eux, la fermeture de la caisse le soir, en veillant à ne pas avoir d’écart, et la redistribution des pourboires aux salariés présents.

Avec l’avènement des pourboires dématérialisés, cette redistribution, auparavant réalisée en espèces, devient beaucoup plus complexe. Comment verser les pourboires à vos équipes sans créer de trou de caisse ? Que faire si vous ne disposez pas de suffisamment de liquidités ?

La décentralisation des pourboires, avec distinction claire des flux, permet de résoudre ce problème en facilitant un versement direct sur le compte bancaire de vos salariés. Vous évitez ainsi les calculs interminables en fin de service tout en récompensant efficacement vos équipes grâce aux pourboires perçus.

Pour les Groupes : Comment sortir les pourboires de la masse salariale ?

Pour les groupes d’établissements, les pourboires soulèvent des problématiques spécifiques. En effet, la gestion de plusieurs établissements implique généralement une complexité accrue, notamment lorsqu’il s’agit de redistribuer automatiquement les pourboires aux salariés tout en respectant les obligations légales. L’objectif est de le faire en gagnant du temps et en maîtrisant les coûts.

La décentralisation des pourboires permet de distinguer clairement les flux : chiffre d’affaires et pourboires, tout en automatisant leur redistribution grâce à des règles prédéfinies. Cette distinction des flux vous protège juridiquement et simplifie considérablement la gestion administrative à l’échelle de vos différents établissements.

Les salariés sans contact direct avec la clientèle peuvent-ils toucher des pourboires ?

Oui, les pourboires peuvent être attribués aux salariés qui n’ont pas de contact direct avec la clientèle, mais cela doit se faire de manière transparente et équitable. Dans la pratique, il est courant de mettre en place un système de répartition collectif des pourboires, incluant l’ensemble des équipes contribuant au service, qu’il s’agisse des plongeurs, cuisiniers ou personnel de back-office. L’important est de définir des règles claires de redistribution et de les respecter, afin de garantir la conformité légale et d’éviter tout litige interne.

Quelles sont les règles en matière d’exonération fiscale pour les salariés sans contact direct avec la clientèle ?

Contrairement aux pourboires perçus par le personnel en contact direct avec la clientèle, il n’existe pas d’exonération pour les pourboires attribués au personnel de cuisine. Ainsi, si vous utilisez un système centralisé de collecte des pourboires et que vous souhaitez en redistribuer à vos salariés sans contact direct avec la clientèle, vous devez impérativement les mentionner sur la fiche de paie. Ces montants sont considérés comme un complément de rémunération, soumis aux cotisations sociales de l’employeur et imposables pour le salarié.

En revanche, si vous avez choisi une solution de collecte décentralisée et que vous n’avez pas accès aux flux de pourboires collectés, le gestionnaire de ce compte (Tips Manager) peut verser directement des pourboires à vos salariés sans contact direct avec la clientèle. Cette méthode permet de récompenser équitablement tous vos employés, tout en limitant les risques de conflits ou de discriminations au sein de votre établissement.

Salariés : comment déclarer ses pourboires ?

La déclaration des pourboires par les salariés dépend de la manière dont ceux-ci sont perçus.

Pourboires versés par l’employeur et mentionnés sur la fiche de paie

Lorsque l’employeur verse les pourboires directement au salarié et les mentionne sur la fiche de paie, ils sont intégrés au revenu imposable.

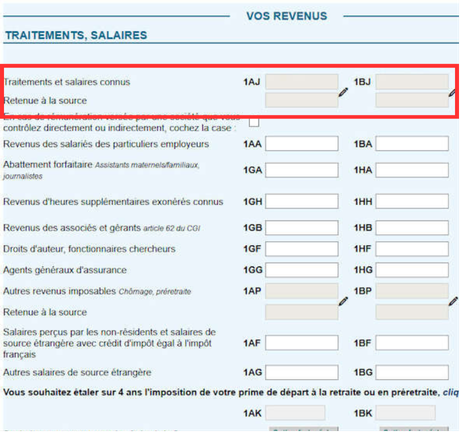

Dans ce cas, le salarié n’a aucune démarche particulière à effectuer : il lui suffit de vérifier que le montant prérempli est exact dans les cases 1AJ / 1BJ de la déclaration de revenus.

Pourboires versés par l’employeur mais non mentionnés sur la fiche de paie

Lorsque les pourboires sont versés par l’employeur sans apparaître sur la fiche de paie, le salarié doit les déclarer lui-même.

Il convient alors d’ajouter le montant total des pourboires perçus sur l’année aux revenus déclarés en cases 1AJ / 1BJ, dans la catégorie Traitements et salaires.

Pourboires perçus en espèces

La même règle s’applique lorsque les pourboires sont perçus directement en espèces : ils doivent être additionnés sur l’année et déclarés dans les Traitements et salaires.

Pourboires sur TPE : Les risques et sanctions possibles

Pourboires sur TPE : Les sanctions légales

Le non-respect des règles relatives à la traçabilité et la déclaration des pourboires expose l’établissement à plusieurs types de sanctions.

- Le redressement de l’URSSAF est la sanction la plus fréquente. Il consiste à réintégrer toutes les sommes non déclarées dans l’assiette des cotisations, avec application de pénalités.

- Lorsque l’infraction est considérée comme “volontaire”, la non traçabilité des pourboires peut aller jusqu’à la qualification de travail dissimulé, une faute lourdement sanctionnée.

Pourboires sur TPE : Les risques internes

Au-delà des aspects juridiques, les risques portent également sur les relations internes. Une mauvaise gestion des pourboires peut générer des tensions dans l’équipe, des réclamations ou un manque de transparence perçu par les salariés. Enfin, l’impact réputationnel peut nuire durablement à l’image de l’établissement, surtout dans les secteurs exposés aux avis clients.

La méthode Yavin : Sécuriser ses marges et son équipe

Afin de vous accompagner au mieux dans la gestion des pourboires de vos équipes, Yavin propose deux solutions pour la gestion des pourboires au sein de votre établissement.

Option 1 : La gestion légère (Yavin Lite)

Cette solution s’adresse principalement aux restaurateurs qui souhaitent conserver une traçabilité comptable des pourboires collectés et redistribués à leurs salariés. Entièrement centralisée, elle vous permet de garder le contrôle sur les pourboires perçus ainsi que sur leur répartition au sein de vos équipes.

⚠️ Attention : en choisissant cette option, vous êtes tenu de faire apparaître les pourboires sur les fiches de paie de vos salariés. De plus, ces montants sont soumis aux règles légales en matière de fiscalité et de cotisations sociales, tant pour l’employeur que pour les salariés.

Option 2 : La solution 100% décentralisée (Yavin 100%) – Notre recommandation

Cette solution repose sur une décentralisation réelle et effective des flux de pourboires. Les montants laissés par les clients transitent vers un compte dédié, distinct du compte professionnel de l’établissement, sans jamais être encaissés, détenus ou contrôlés par l’employeur.

La redistribution des pourboires est assurée par un Tips Manager, désigné ou élu par les salariés. Celui-ci agit en toute indépendance vis-à-vis de l’employeur. Il est impératif qu’il n’existe aucun lien de subordination dans le cadre de cette mission : l’employeur ne doit ni intervenir dans la redistribution, ni contrôler les virements, ni avoir accès aux fonds ou aux comptes utilisés. Les règles de répartition sont définies collectivement par les salariés et appliquées de manière autonome par le Tips Manager.

Dans ce cadre strictement décentralisé, l’employeur n’est pas considéré comme collecteur des pourboires. Les obligations sociales et déclaratives sont fortement limitées, sous réserve du respect effectif de l’absence d’ingérence et de centralisation. Les salariés peuvent ainsi percevoir des pourboires indépendamment de leur niveau de rémunération, sans impact direct sur les cotisations patronales, sous réserve d’une analyse au cas par cas.

Le Tips Manager procède aux virements vers les comptes des salariés bénéficiaires selon les règles définies en amont : fréquence de versement, clés de répartition, pourcentage ou montant fixe. L’employeur peut être informé à titre de transparence sociale, sans jamais intervenir dans l’exécution opérationnelle.

Il s’agit de la solution la plus complète du marché pour les restaurateurs, vous permettant de fidéliser vos équipes tout en vous protégeant juridiquement face à toutes les éventualités.

Important : La conformité sociale d’un dispositif de pourboires repose sur son application concrète. Toute ingérence de l’employeur dans la collecte, la détention ou la redistribution des pourboires peut entraîner une requalification par l’URSSAF.

FAQ complète sur les pourboires

Les pourboires sont-ils exonérés d’impôts en 2025 ?

Oui. En 2025, les pourboires versés volontairement par les clients sont exonérés d’impôt sur le revenu, à condition que le salarié gagne moins de 1,6 SMIC. Cette exonération concerne aussi bien les pourboires en espèces que ceux collectés par carte bancaire via un TPE ou une solution digitale.

Les pourboires sont-ils soumis à cotisations sociales en 2025 ?

Non. Lorsque le salarié remplit les critères d’éligibilité (contact clientèle + salaire ≤ 1,6 SMIC), les pourboires sont exonérés de cotisations sociales : pas de charges patronales ni salariales, pas de CSG/CRDS.

Les pourboires doivent-ils apparaître sur la fiche de paie en 2025 ?

Pas obligatoirement. Les pourboires exonérés n’ont pas l’obligation d’être inscrits sur la fiche de paie, tant qu’ils sont correctement tracés en interne lorsque l’employeur les centralise. En revanche, si l’employeur choisit volontairement de les inscrire, ils apparaissent dans une rubrique “pourboires exonérés”.

L’employeur a-t-il des obligations URSSAF en cas de pourboires via TPE ?

Oui. Dès qu’un pourboire transite par le commerçant (via TPE, QR code, application, etc.), l’établissement doit être capable de prouver les montants collectés et leur redistribution. L’URSSAF peut demander un registre, les exports de TPE ou les justificatifs de répartition.

L’employeur doit-il répartir les pourboires de manière uniforme ?

Il n’existe pas de règle légale en 2025 sur la méthode de répartition : l’établissement peut appliquer une méthode au prorata des heures, par poste (salle/bar), par service ou de manière égalitaire.Le plus important est d’avoir une règle interne claire et une traçabilité en cas de collecte centralisée.

Que risque un établissement qui ne trace pas les pourboires collectés via TPE ?

Un établissement peut être exposé à un redressement URSSAF s’il ne peut pas justifier la collecte et la redistribution des pourboires digitalisés. L’URSSAF peut requalifier les sommes en rémunération sans exonération, avec rattrapage de cotisations et pénalités.

Les pourboires via TPE doivent-ils être enregistrés en comptabilité ?

Oui, car ils transitent par la caisse ou par le terminal de paiement. Ils apparaissent dans les mouvements financiers de l’établissement mais ne constituent pas du chiffre d’affaires. Ils doivent être comptabilisés comme sommes encaissées pour compte de tiers, puis reversés aux salariés.

Les pourboires via TPE augmentent-ils l’impôt du commerçant ou son chiffre d’affaires ?

Non. Les pourboires n’appartiennent pas au commerçant : il s’agit d’un flux pour compte de tiers. Ils ne sont pas intégrés dans le chiffre d’affaires, n’augmentent pas les impôts ni les charges de l’établissement.

Les pourboires numérisés sont-ils considérés comme du chiffre d’affaires ?

Non. Les pourboires ne constituent jamais du chiffre d’affaires et n’impactent pas la TVA du commerçant. Ce sont des sommes destinées directement aux salariés, même lorsqu’elles transitent par le terminal de paiement.

Conclusion

Aujourd’hui, les commerçants disposent de plusieurs solutions pour collecter les pourboires en toute simplicité. Les espèces, bien que toujours acceptées, deviennent de plus en plus rares et rendent difficile une répartition équitable. Les QR codes offrent une alternative moderne mais nécessitent un geste supplémentaire du client, ce qui réduit naturellement leur efficacité.

La méthode la plus performante reste la collecte directe sur le terminal de paiement. Le TPE Yavin, par exemple, permet d’afficher automatiquement une proposition de pourboire après le paiement, ce qui multiplie naturellement la fréquence et le montant des pourboires. Un restaurant équipé d’un affichage optimisé peut facilement atteindre 5 % de pourboires sur les encaissements par carte. Grâce au back-office, les montants sont exportables en un clic, ce qui facilite la répartition interne.

👉 Découvrez dès maintenant comment Yavin peut transformer la gestion des paiements dans votre restaurant.

Demandez une démo gratuite ou contactez notre équipe pour plus d’informations.