Interchange bancaire : frais et commissions pour les commerçants

L’interchange bancaire est une commission prélevée sur chaque paiement par carte. Bien que souvent invisible pour le consommateur, ces commissions interbancaires impactent directement les frais supportés par les commerçants.

Dans cet article, découvrez comment elle est calculée, quels sont ses taux et quel rôle elle joue dans une transaction.

Interchange bancaire : définition et fonctionnement

Définition simple

Parmi les frais liés aux paiements par carte figure la commission d’interchange bancaire, aussi appelée CIP ou MIF. Concrètement, lors d’une transaction, la banque du commerçant verse une commission à la banque du porteur de la carte.

Exemple concret

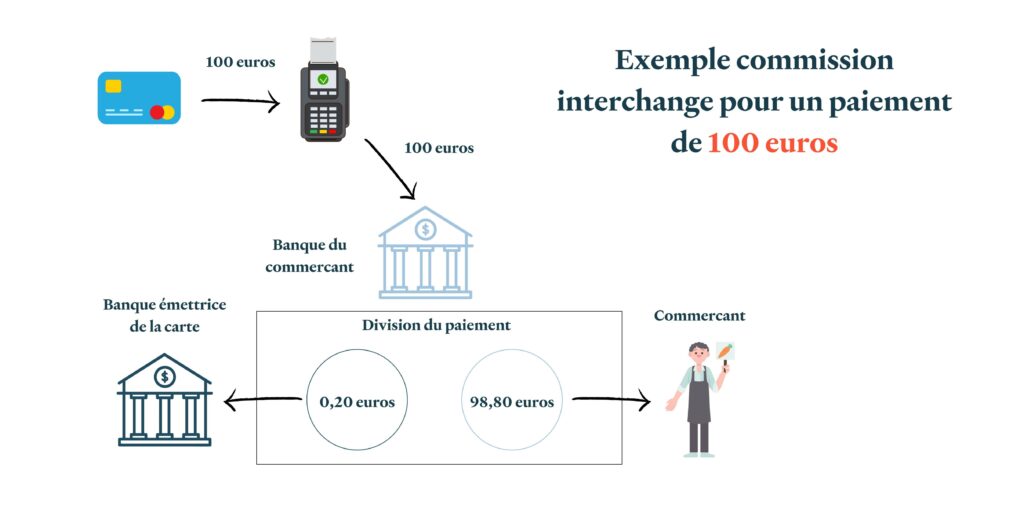

Si un client paie 100 € avec une carte de débit (Crédit Agricole) et que votre compte professionnel est hébergé dans une autre banque (Société Générale), votre banque reverse un pourcentage fixe à la banque du client. Avec un taux d’interchange de 0,2 %, cela représente 0,20 €. En revanche, si vous et votre client êtes dans la même banque, ces frais sont nuls.

Taux d’interchange en France et en Europe

Depuis 2015, la réglementation européenne plafonne les frais d’interchange pour les cartes de particuliers à :

-

0,2 % pour les cartes de débit

-

0,3 % pour les cartes de crédit

💡 En savoir plus : Paiement bancaire : les acteurs

Les commissions d’interchange en pratique

Carte de particuliers

Elles respectent le plafond européen, ce qui limite l’impact par transaction, mais le montant cumulé reste significatif sur un grand volume d’encaissements.

Carte corporate et business

Non soumises au plafond, leurs frais peuvent atteindre :

-

0,9 % sur le réseau Carte Bancaire

-

1,3 % à 2 % pour certaines cartes Visa ou Mastercard professionnelles

Réseaux de paiement

Chaque réseau (CB, Vis, Mastercard, Discover..) fixe ses propres barèmes.

Vous pouvez analyser vos commissions avec le site Comparateur Commission.

Frais d’interchange : les facteurs qui influencent le taux

Il existe plusieurs facteurs qui font varier l’interchange :

- Type de la carte : Les cartes de débit représentants moins de risques que les cartes de crédit, le taux de commission est souvent moins élevé.

- Marque de la carte : Visa, Mastercard, Discover…

- Type de titulaire : Particuliers ou entreprises

- Taille de l’entreprise : Plus votre structure est importante et plus votre pouvoir de négociation est élevé.

- Type de transaction : Les transactions physiques représentent moins de risques pour les banques que les transactions en ligne.

À quoi sert l’interchange bancaire ?

- Couvrir les frais de traitement et transfert : L’interchange finance la compensation interbancaire et l’autorisation des paiements.

- Encourager l’adoption des cartes bancaires : Plus une banque distribue de cartes, plus elle perçoit de commissions d’interchange.

- Participer à la lutte contre la fraude : Ces frais financent la sécurisation des transactions et garantissent le versement au commerçant.

Conclusion

Comprendre l’interchange bancaire est essentiel pour tout commerçant qui souhaite optimiser ses coûts liés aux paiements par carte. En connaissant les taux, les règles et les exceptions, vous pouvez analyser vos relevés bancaires avec précision et négocier vos conditions. Pour évaluer vos commissions d’interchange et identifier des leviers d’économie, contactez un conseiller Yavin.

Pour plus d’informations sur les TPE Yavin : https://21bb.pro.typeform.com/to/Ptk3nuXa?source=websiteFR-blog.