Paiement bancaire : Comment ça marche ?

De nombreux utilisateurs utilisent la carte bancaire comme moyen de paiement, mais le fonctionnement de cette méthode de paiement n’est pas très bien connu du grand public.

Dans cet article, nous vous expliquerons le fonctionnement d’un paiement par carte bancaire en vous présentant les différents acteurs impliqués et leur rôle au sein d’une transaction par carte bancaire.

Paiement bancaire : Les différents acteurs

Dans une transaction par carte bancaire, plusieurs acteurs interviennent pour faciliter le processus de paiement. Nous allons vous expliquer le rôle de chacun de ces acteurs dans cette rubrique.

La banque émettrice

Lorsque vous êtes un particulier et que vous ouvrez un compte dans une banque, vous demandez généralement une carte bancaire pour effectuer vos transactions. Cette banque, qui fournit la carte, est appelée la banque émettrice. C’est elle qui vous permet d’accéder à vos fonds et de réaliser des paiements en utilisant la carte associée à votre compte bancaire.

La banque acquéreuse

La banque acquéreuse est le partenaire qui propose au marchand (comme un restaurateur, un épicier, un boulanger, etc.) un contrat spécifique lui permettant d’accepter les différentes cartes bancaires sur leur terminal de paiement. Grâce à ce contrat, le marchand peut offrir à ses clients la possibilité de régler leurs achats par carte bancaire, ce qui facilite les transactions et rend les paiements plus pratiques pour les clients. La banque acquéreuse joue un rôle essentiel dans le processus de paiement, en permettant aux marchands d’accepter différentes cartes bancaires et en assurant un règlement sécurisé des transactions.

La passerelle monétique

Il s’agit d’une passerelle sécurisée qui joue un rôle essentiel dans le processus de paiement par carte bancaire. Elle permet de faire transiter en toute sécurité les flux monétiques entre le terminal de paiement électronique utilisé par le marchand et sa banque.

La passerelle monétique gère les demandes d’autorisation pour les transactions en temps réel, en vérifiant que le compte du client dispose des fonds nécessaires pour effectuer le paiement. Une fois l’autorisation obtenue, la passerelle permet également de réaliser des télécollectes en fin de journée. C’est-à-dire de regrouper les transactions effectuées par le marchand sur son TPE pendant la journée et de les envoyer à sa banque pour que les fonds correspondants soient transférés de manière sécurisée vers son compte bancaire.

Le réseau bancaire

Dans le domaine des transactions bancaires, il existe différents réseaux pour le traitement des opérations. Chaque carte bancaire est affiliée à un de ces réseaux. En effet, sur chaque carte bancaire, vous trouverez une inscription indiquant sur quel réseau elle fonctionne pour effectuer vos paiements en carte bancaire.

Les réseaux domestiques

Certains réseaux de paiement sont des réseaux domestiques. Cela signifie qu’ils traitent des opérations sur un réseau local, spécifiquement entre les banques locales d’un même pays. En France, le réseau domestique est le réseau CB (Carte Bancaire).

Les grandes banques françaises ont négocié des accords pour faciliter les transactions entre les banques émettrices et les banques acquéreuses. Ces accords permettent d’établir un taux de commission compétitif encourageant ainsi l’utilisation des cartes bancaires pour les paiements en France.

Grâce à ces accords et au réseau CB, la majorité des transactions par carte effectuées en France se réalisent de manière fluide et efficace, offrant ainsi une expérience de paiement pratique et sécurisée aux utilisateurs et aux commerçants du pays.

Pour plus d’informations sur le Groupement des Cartes Bancaires CB : https://fr.wikipedia.org/wiki/Groupement_des_cartes_bancaires_CB

Les réseaux internationaux

En plus des réseaux domestiques, il existe également des réseaux internationaux qui opèrent à l’échelle mondiale. Parmi ces réseaux, les deux plus grands et les plus influents sont Visa et Mastercard.

Visa et Mastercard sont des acteurs majeurs du secteur des paiements électroniques. Ils offrent des services de traitement de transactions dans le monde entier, permettant aux détenteurs de cartes d’effectuer des paiements en devises étrangères et de réaliser des achats auprès de commerçants situés dans divers pays.

Ces réseaux internationaux ont établi des partenariats avec de nombreuses banques émettrices dans le monde. Cela leur permet de fournir des cartes de paiement à un large panel d’utilisateurs. De même, de nombreux commerçants à l’échelle mondiale acceptent les paiements par Visa et Mastercard. C’est pour cette raison que ces réseaux sont largement développés.

Paiement bancaire : Le fonctionnement

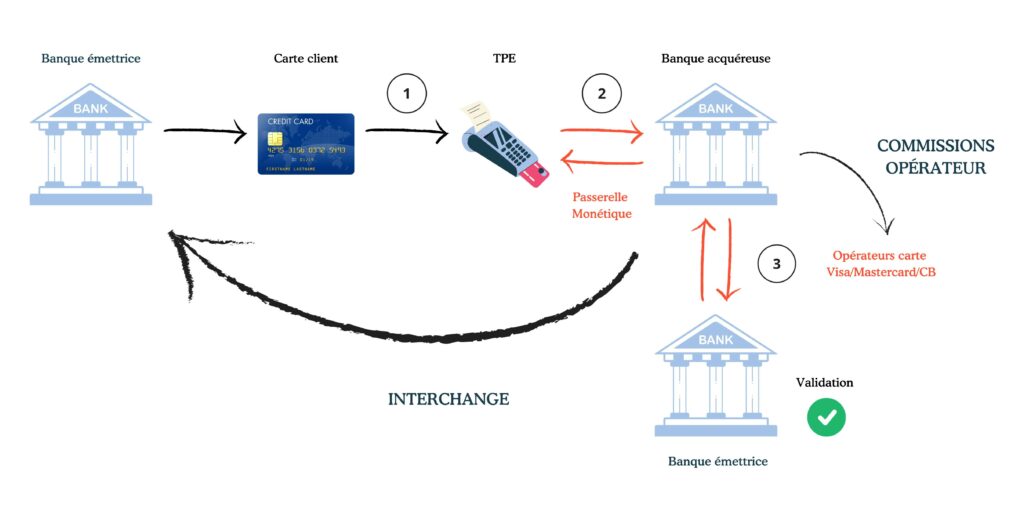

Lorsque vous utilisez votre carte sur un terminal de paiement, deux banques entrent en communication pour traiter la transaction. Pour faciliter cette communication, deux acteurs essentiels interviennent : la passerelle monétique et le réseau de paiement.

La passerelle monétique joue un rôle crucial en envoyant un signal de la banque émettrice à la banque acquéreuse. Ce signal indique qu’une transaction est en attente et permet aux deux banques de coordonner le processus.

Une fois que la banque acquéreuse reçoit ce signal, elle envoie une requête à la banque émettrice via le réseau de paiement, tel que VISA, Mastercard ou CB. Le réseau de paiement joue un rôle essentiel en autorisant la transaction après avoir vérifié les fonds nécessaires au paiement auprès de la banque émettrice.

Il est important de noter que chaque acteur impliqué dans cette chaîne de paiement facture des frais pour ses services, que ce soit la banque acquéreuse, la banque émettrice, la passerelle ou le réseau. C’est ainsi que les commissions bancaires sont établies. Les frais peuvent varier en fonction des services fournis par chacun des acteurs.

Le fonctionnement est similaire si vous payez avec votre smartphone via Apple Pay ou Samsung Pay. Votre carte bancaire est enregistrée sur votre appareil mobile, mais le processus de transaction reste le même.

Cependant, une différence importante réside dans le choix du réseau de paiement. Lorsque vous utilisez Apple Pay ou Samsung Pay, le réseau de paiement sera automatiquement Visa ou Mastercard. Cela signifie que le paiement sera traité via le réseau de l’émetteur de votre carte et non le réseau CB.

Pour mieux comprendre le fonctionnement d’une transaction bancaire, voici un schéma explicatif :

Paiement bancaire : L’application des commissions

Comme mentionné précédemment, chaque acteur impliqué dans une transaction bancaire perçoit des commissions. Ces commissions sont leur moyen de rémunération pour les services qu’ils fournissent. Bien qu’elles soient généralement faibles, elles peuvent avoir un impact significatif sur les encaissements des commerçants en fonction du montant facturé à leurs clients.

L’interchange bancaire

Lorsque vous effectuez une transaction par carte bancaire, la banque émettrice paie une commission à la banque acquéreuse. Celle-ci est appelée la commission d’interchange (CIP) ou plus communément “interchange”.

Historiquement, l’interchange a été mis en place pour encourager la distribution et l’utilisation de cartes bancaires auprès de la population. Ces commissions sont régulées par l’Union Européenne afin d’éviter des pratiques anticoncurrentielles pour les différents acteurs du secteur.

Selon la réglementation de l’Union Européenne, les commissions d’interchange sont plafonnées et ne peuvent excéder 0,23% du montant total de la transaction pour les cartes de crédit et de débit. Ce plafonnement vise à favoriser la transparence des coûts pour les consommateurs et les commerçants, et à limiter les frais associés aux paiements par carte bancaire.

Grâce à cette réglementation, les commerçants peuvent avoir une meilleure visibilité sur les coûts liés aux paiements par carte bancaire.

Pour plus d’informations, vous pouvez cliquer sur le lien suivant : https://yavin.com/blog/a-la-une/commissions-commercants/

Les commissions réseaux

Les commissions réseaux ont pour objectif de couvrir les coûts liés à l’acceptation, au traitement et à l’autorisation des transactions par carte bancaire. Elles jouent un rôle essentiel en assurant le bon fonctionnement du système de paiement par carte. Elles offrent aussi divers avantages aux commerçants et à leurs clients.

Ces commissions réseaux sont fixées librement par les opérateurs de réseaux tels que Visa, Mastercard, CB et autres. Elles varient généralement entre 1% et 3% du montant total de chaque transaction bancaire.

Voici les principales raisons pour lesquelles ces commissions sont appliquées :

- Garantie de paiement : Les commissions réseaux fournissent une garantie de paiement aux commerçants. Elles assurent que les transactions seront traitées de manière sécurisée et que les fonds seront transférés du compte du client au compte du commerçant de manière fiable.

- Protection contre la fraude : Elle permettent la mise en place de mécanismes de protection contre la fraude.

- Expérience d’achat agréable : Les commissions réseaux contribuent à offrir une expérience d’achat plaisante et fluide pour les clients. En facilitant les transactions par carte, elles encouragent les clients à effectuer des paiements électroniques. Cela permet de stimuler les ventes pour les commerçants.

Les commissions réseaux jouent un rôle important dans l’économie des paiements par carte bancaire. Leur tarification varie en fonction des opérateurs de réseaux et des contrats conclus avec les commerçants. Elles permettent de financer les services et les infrastructures nécessaires au bon fonctionnement du système de paiement par carte. Les commission réseaux contribuent, ainsi, à maintenir un environnement sûr et efficace pour les transactions électroniques.

Conclusion

Le paiement par carte bancaire s’est démocratisé au fil du temps. Il constitue, de nos jours, l’une des méthodes de paiement les plus courantes et efficaces. Cependant, en coulisses, son fonctionnement repose sur un processus complexe impliquant plusieurs acteurs majeurs et des étapes bien coordonnées pour assurer la sécurité et la fiabilité de chaque transaction.